Effekter av Eklunds skatteförslag för olika hushåll

I höstas publicerades Klas Eklunds rapport om ett framtida skattesystem. Nu har ESO-kansliet illustrerat delar av förslaget genom sju typfallsberäkningar. Så här kan skatterna på inkomst och fastighet komma att samspela.

Eklunds förslag som berör inkomstskatten innebär att brytpunkten för statlig inkomstskatt på tjänst höjs, det vill säga att inkomstnivån där statlig skatt betalas blir högre. Därutöver sänks skattesatserna för majoriteten av dem som i dag har en inkomst ovanför dagens brytpunkt med 15–20 procentenheter. Även de med en inkomst som i dag ligger under brytpunkten får en lägre skattesats genom att jobbskatteavdraget ersätts av ett större jobbavdrag. Alla som har en inkomst på upp till 95 000 kronor per år behöver nu inte betala inkomstskatt. Vidare får alla pensionärer utan förvärvsinkomst ett höjt grundavdrag.

Eklund föreslår att fastighetsskatten läggs om så att den blir proportionell istället för regressiv. Idag beskattas dyra fastigheter lägre än billiga och ägda bostäder beskattas mindre än hyresboenden, något som innebär att skattesystemet stimulerar ägda boenden som är högt belånade. Eklund menar därmed att den kommunala fastighetsavgiften ska sänkas till 0,5 procent av taxeringsvärdet, utan dagens tak. Det leder till att de flesta småhus får en lägre skatt samtidigt som dyra villor och bostadsrätter får högre skatt. Sammantaget får en majoritet av hushållen en lägre fastighetsavgift medan de dyraste bostäderna får en höjning.

Utöver det förordar Eklund en begränsningsregel som hindrar att något hushåll får betala mer än 4 procent av sin inkomst i fastighetsskatt. Dessutom föreslås det att den kommunala fastighetsavgiften för flerbostadsfastigheter slopas. Bostadsrätter föreslås beskattas som småhus. Det tredje stora förslaget som Eklund lägger fram är en förenklingsskatt på 25 procent för kapitalinkomster, vilket innebär en högre lägsta skatt på utdelning från fåmansbolag.

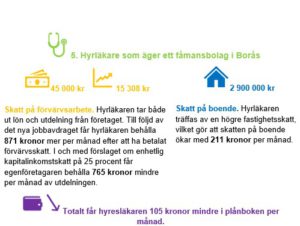

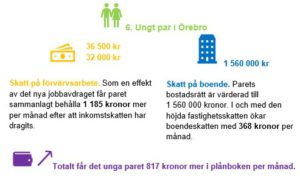

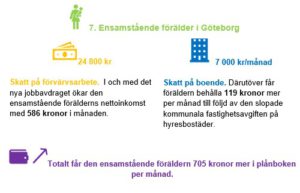

I de sju typhushållen framgår effekterna av de reformförslag som beskrivits ovan. Som framkommer i rapporten omfattar reformen en rad förslag på många områden. Typfallsberäkningarna redogör alltså enbart för förslagen på två (men för de flesta skattebetalare mycket viktiga) områden: arbete och bostäder. Hur typhushållens ekonomi påverkas är uttryckt i kronor i förhållande till nuvarande skatteregler. Uppgifterna i kronor räknat är avrundade, vilket förklarar den skillnad som kan uppstå vid den sammanlagda effekten.

Se Metodbilaga för mer ingående förklaringar.

Läs Klas Eklunds rapport här.